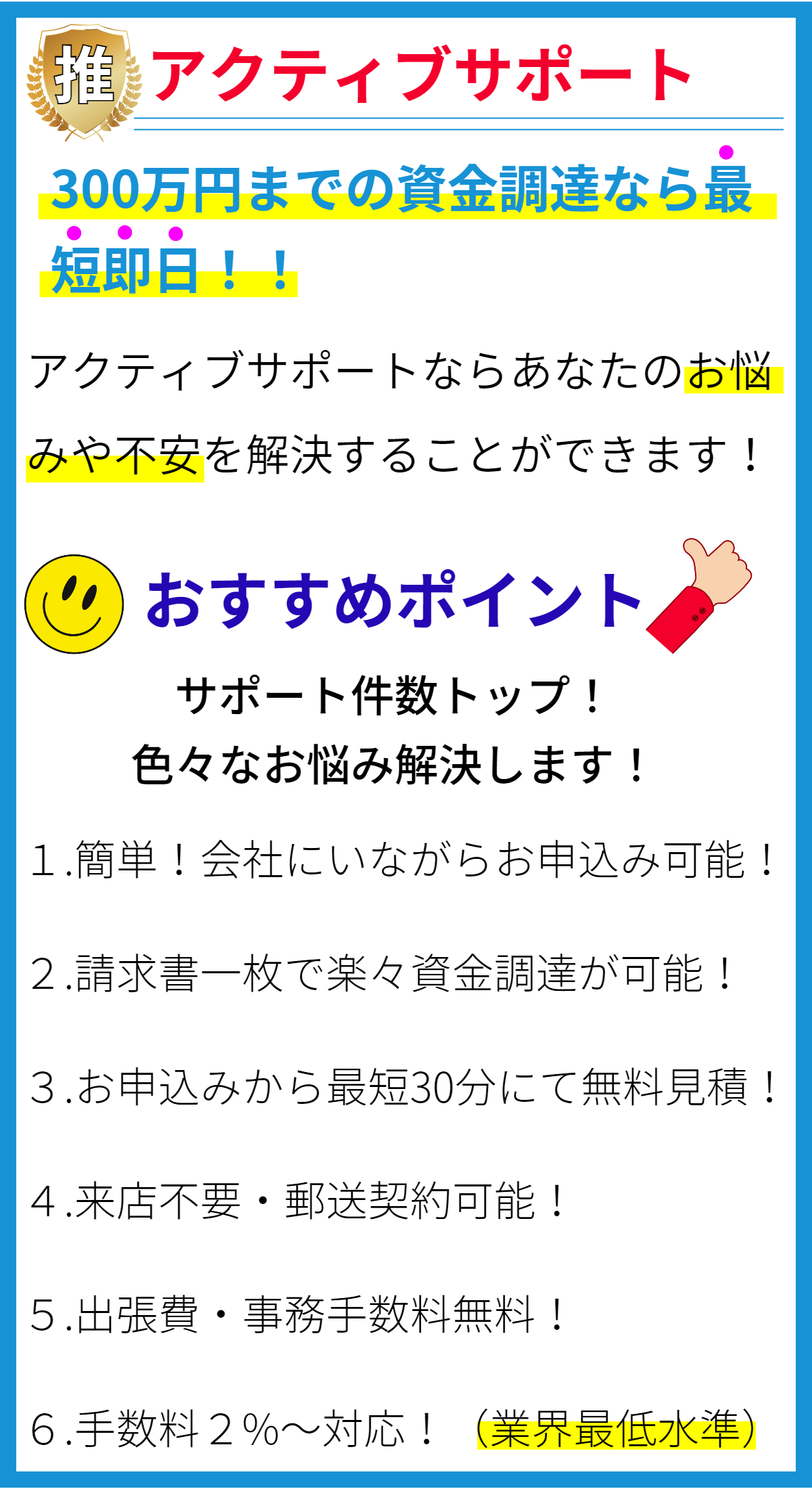

【PR】

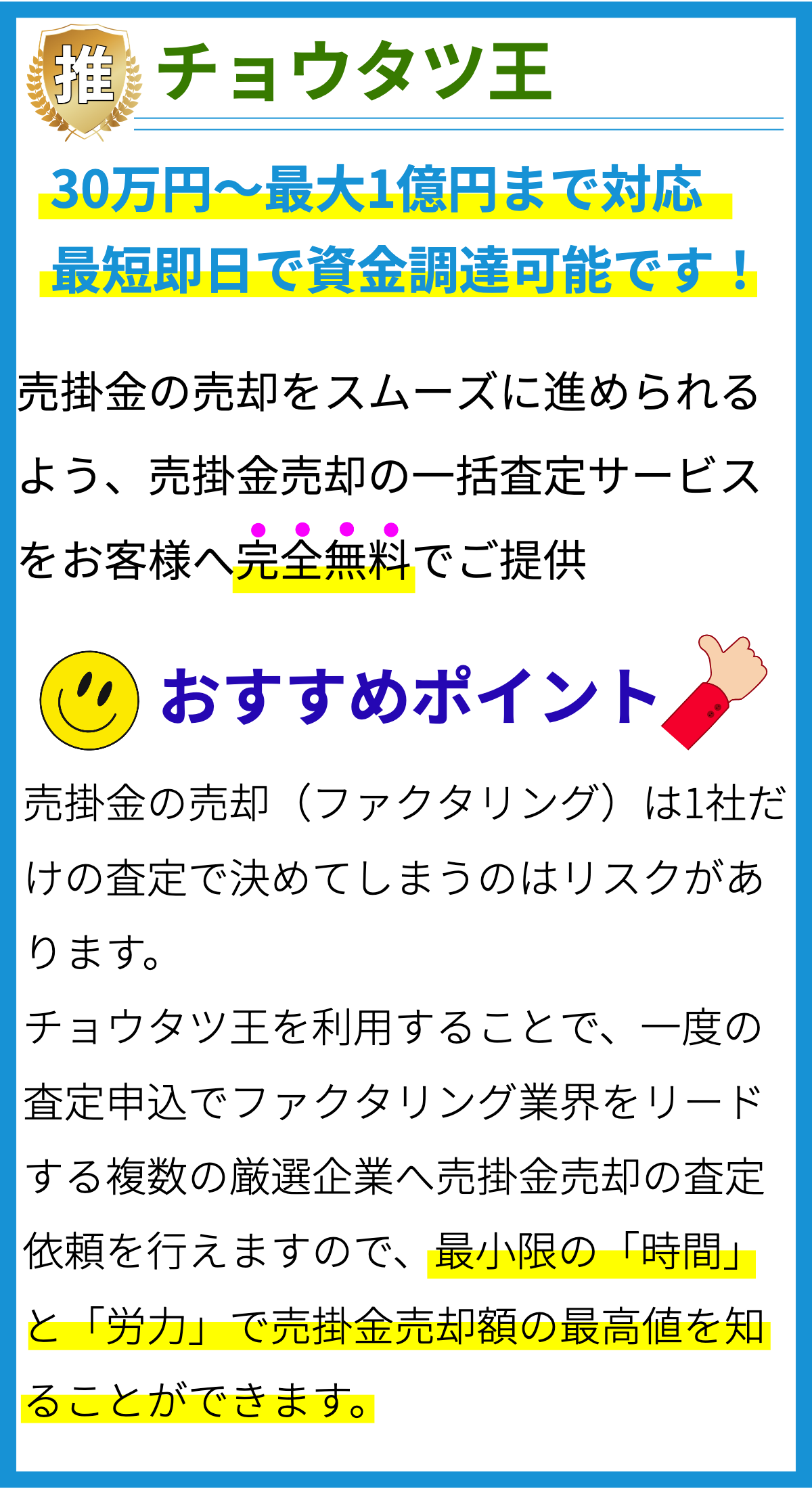

【PR】

ファクタリングの概要

ファクタリングは、企業が未収入金(売掛金)を現金化するための財務手法であり、以下の要点で概要を説明します。

1. ファクタリングの基本

ファクタリングは、通常、小売業者やB2B(企業間取引)業界で行われる取引です。企業が商品やサービスを提供し、顧客に対して請求書を発行すると、未収入金が生まれます。この未収入金をファクタリング会社が購入し、現金を提供します。

2. ファクタリングのプロセス

ファクタリングのプロセスは次のようになります。

- 企業は商品やサービスを提供し、請求書を発行します。

- 請求書をファクタリング会社に提出します。

- ファクタリング会社は請求書の一部(通常は80-90%)の額面を即座に企業に支払います。

- ファクタリング会社は請求書の回収業務を担当し、顧客からの支払いを受け取ります。

- 回収された資金の残り部分(ディスカウント料金や手数料を差し引いた額)が企業に支払われます。

3. ファクタリングの利点

ファクタリングの利点は以下のようにまとめられます。

- 即座の現金化: 未収入金を即座に現金化でき、資金調達に困らない。

- クレジットリスク軽減: ファクタリング会社が請求書の回収を担当するため、企業は顧客の信用リスクを軽減できる。

- 資金の確保: 資金を確保し、事業の拡大や急な支出に対応できる。

- 売掛金管理: 売掛金の管理が簡単になり、キャッシュフローを改善できる。

4. ファクタリングの種類

ファクタリングにはいくつかの種類があります。

- リサイクルファクタリング: 請求書の回収が完了すると、同じ請求書を再度利用できる形式。

- ノンリコースファクタリング: 顧客が請求書を支払わない場合でも、企業は負債を負わない形式。

- 輸出ファクタリング: 国際取引における未収入金をファクタリングする形式。

5. ファクタリングの適用例

ファクタリングは以下のような場面で利用されます。

- キャッシュフローの改善が必要な場合。

- 新規事業の立ち上げや成長段階で資金が必要な場合。

- 顧客の信用リスクが高い場合。

- 売掛金の管理や回収業務のアウトソーシングが必要な場合。

6. ファクタリングの注意点

ファクタリングを検討する際には、以下の点に注意が必要です。

- ディスカウント料金や手数料の詳細を理解する。

- ファクタリング会社の信頼性を確認する。

- 契約条件や影響をよく考慮する。

ファクタリングは企業の財務戦略の一部として活用され、適切に利用すれば資金調達や売掛金の管理に役立つ財務手法です。